La carga de húsares

El 30 de enero de 1795, en el marco de las guerras de la revolución francesa, se produjo el sorprendente hecho bélico de que una compañía de húsares franceses derrotara y capturara a una poderosa flota conjunta enemiga de barcos holandeses, británicos y austriacos. El general Charles Pichegru dirigió esta extraña batalla anfibia, disputada en el puerto de la isla de Texel, cerca de Amsterdam, donde la flota se hallaba inmovilizada por las heladas aguas del Mar del Norte. La crudeza del invierno, con temperaturas que no subían de los -17°, cubrió de hielo ríos y canales, y facilitó el espectacular ataque de caballería.

El séptimo de caballería ha vuelto a salir al rescate. Las palabras del presidente de la FED Powell, han vuelto a rescatar a las bolsas de una situación que empezaba a ser bastante preocupante, por las figuras técnicas que estábamos viendo. La nueva promesa de regar con el maná de los tipos de interés bajos parece haber saciado al pueblo bursátil, que empezaba a dudar de la palabra de Dios y empezaba a construir becerros de oro. El alto porcentaje de posiciones cortas hizo el resto. Ahora, nos queda ver la durabilidad del movimiento. Hay dos fuerzas temporales luchando. Por un lado, los gráficos diarios estaban sobrevendidos e invitaban a un tramo al alza por cualquier excusa. Por otro, los preocupantes gráficos semanales están a punto de revertir el movimiento que comenzó en enero. Parece que para esta quincena los miedos pueden bajar, pero si se dan la vuelta los gráficos diarios, esta vez pueden coincidir con señales de venta en los semanales y la cosa se agravaría bastante. Ahora, sándwich mixto.

Estados Unidos tiene margen para bajar tipos de interés, pero Europa apenas tiene cartuchos en la recámara y se hace difícil pensar en algo que pudiera contribuir a la defensa del fuerte. Lo cual, viendo el desvarío de inventos monetarios, pergeñados en las cocinas tenebrosas de los sótanos del ECB, no deberíamos descartarlo. Sin duda, lo más poderoso para los mercados (otra cosa es para la economía real de usted, que se levanta a las siete de la mañana para ir a trabajar) es que directamente compraran, ya sin pudor, acciones en los mercados financieros. Ya lo hacen de forma abierta el Banco Central de Suiza y el Banco de Japón (está entre los diez tendedores de acciones más importantes de las principales empresas cotizadas japonesas), pero debemos estar abiertos a que lo pueda argumentar el ECB en cualquier momento. En ese caso, ríanse ustedes de las colas para subir el Everest. Marcará una división clara entre el que tenga y el que no tenga acciones, pero quédense con el “conceto”. Y no le intenten buscar explicación macroeconómica lógica, porque dará lo mismo.

El concepto que teníamos de dinero ya se rompió cuando se traspasó la línea roja de los tipos de interés negativos. A partir de ahí, todo pierde su lógica. Ya da igual que los tipos estén al menos 0.20% que al menos 5%. El ser humano se hace a todo, y se ha acostumbrado, y cuando sucede algo así hasta somos capaces de dar una explicación convincente de que las cosas tienen que ser así.

Otra cosa es que después de esos intentos, sepamos cuáles serán las consecuencias ulteriores, una vez empiecen las escobas a llevar los cubos de agua y Mickey Draghi empiece a sudar y preguntarse cómo parar aquello (bueno, Draghi no tendrá tanto problema porque estará jubilado a partir de este otoño, con la única ocupación de dar conferencias a 50.000 euros patrocinadas por algún Hedge Fund). Pero si se da lo que comentamos, no nos quedará más remedio que participar en la burbuja, y esperemos que tengamos la suficiente inteligencia para salirnos luego a tiempo. Por experiencia sabemos que mirar los resultados de la segunda derivada antes de tener resueltos los de la primera es un error martirizante.

¿Qué puede ayudar a este movimiento absurdo? Pues lo que infla cualquiera burbuja, la defensa de una situación agónica (lo hemos visto en estos dos últimos años con las viviendas en las grandes ciudades por los tipos de interés negativos), la poca presencia de las acciones en las carteras de los individuos tras años de frustración (no en el mercado americano, ciertamente) y luego, el efecto acumulación de empezar a oír en el ascensor a nuestros vecinos vacilar de la pasta que han ganado con tal o cual acción. Una de las cosas que llevamos comentando mucho tiempo es el desequilibrio brutal entre oferta y demanda de acciones, motivado por las recompras de acciones por parte de las propias empresas. Todas esas acciones se las han dado el público en general. Cuando la oferta y demanda se desequilibra (como muestra el mes de mayo cuando ha subido la oferta de IPOs) el mercado se balancea hacia el lado contrario. Si se da el caso hipotético de ponerse del mismo lado las compañías, los Bancos Centrales y el pueblo llano, podemos tener montada la burbuja. Recordemos que los últimos movimientos de las burbujas son exponenciales y llevan las valoraciones a situaciones ridículas. Creo que tener divisados estos escenarios alternativos, alejados de nuestro principal pensamiento, puede llevarnos a evitar empecinarnos en nuestras decisiones de inversión.

Pero bueno, dejemos los “mercados ficción” y volvamos a nuestras pantallas. Más allá de los dimes y diretes de las guerras comerciales, lo más significativo de la semana ha sido la pelea que puede empezar entre las principales empresas tecnológicas y los reguladores americanos por abuso de posición dominante. Es un riesgo que llevamos comentando un par de años, que de vez en cuando se aviva y que, efectivamente, puede tener efectos muy perniciosos. No es la primera vez que se plantea en la historia americana (petróleo y telecomunicaciones ya lo sufrieron) y debemos asignarle una probabilidad no pequeña, que dirían mis amigos gallegos. El desenlace más problemático para los accionistas sería la partición de las empresas, pero también tendría efectos negativos, aunque no se llegara a esos extremos, como le paso a Microsoft en los años 90, dedicando más tiempo y energía a pleitos que a su actividad principal. De momento, a Google la está vigilando el Departamento de Justicia y a Amazon la Comisión de Comercio. No está claro que se vaya a concluir en algo negativo, pero simplemente el escrutinio alerta a los mercados. Si a eso le juntamos advertencias anteriores de Trump sobre los pocos impuestos que paga Amazon, y sus insinuaciones de que Google elimina los comentarios positivos sobre los republicanos para dejar más espacio a los negativos, llueve sobre mojado. También la Comisión de Comercio está a punto de cerrar un acuerdo con Facebook, que supondría una multa estimada en 5.000 millones de dólares, por violación de la intimidad de sus clientes.

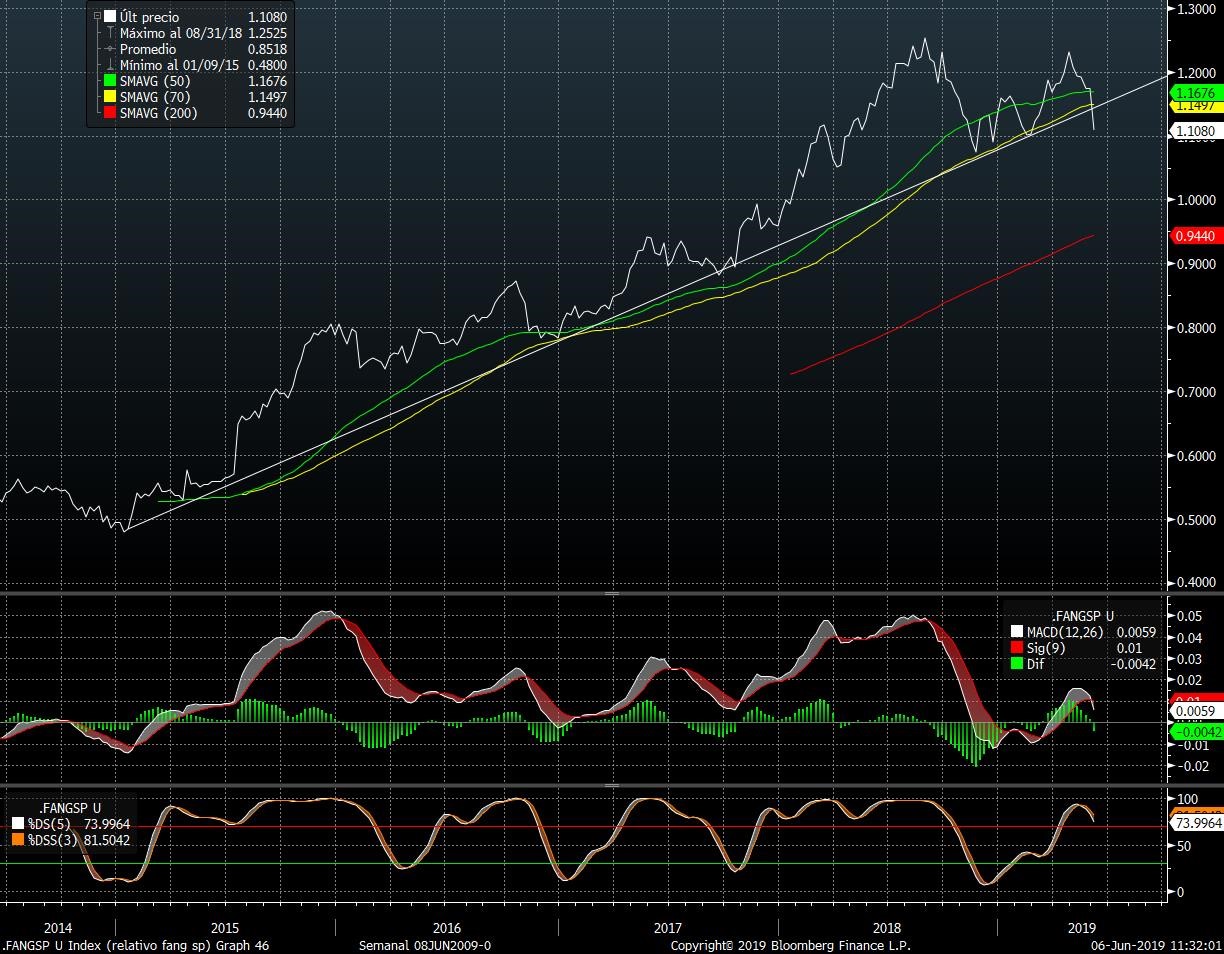

Les dejo un gráfico sintético de las FANG contra el índice, que parece muy revelador. Refleja una venta clara. Ha roto su directriz alcista de cinco años contra el S&P 500, rompiendo la media de 70 semanas sobre la que siempre se había apoyado y otros indicadores que dan venta. Ustedes mismos…

Quizá el gráfico sea sólo como un sueño, una representación disfrazada del deseo reprimido.

Buena semana,

Julio López Díaz, 06 de junio de 2019