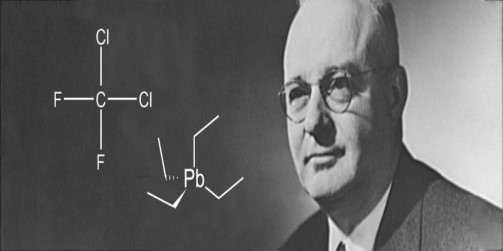

Thomas Midgley

Uno de los hombres más devastadores que han nacido en el mundo es seguramente Thomas Midgley. Era ingeniero y el mundo habría sido un lugar más seguro si se hubiese quedado en eso. Trabajando para la General Motors investigó un compuesto llamado plomo tetraetílico, que reducía de forma significativa el fenómeno de la trepidación, conocido como golpeteo del motor. Aunque era del dominio público la peligrosidad del plomo, en los primeros años del siglo XX podía encontrarse plomo en todo tipo de productos de consumo. Las latas de alimentos se sellaban con soldadura de plomo. El agua solía almacenarse en depósitos recubiertos de plomo, se rociaba la fruta con arseniato de plomo, que actuaba como pesticida. El plomo figuraba incluso como parte de la composición de los tubos dentífricos. Casi no existía un producto que no incorporase un poco de plomo a las vidas de los consumidores. Pero nada le proporcionó una relación mayor y más íntima con los seres humanos como su incorporación a los combustibles de los motores. La extracción fácil del plomo contribuyó a que tres grandes empresas (GM, Dupont y Standard Oil) crearan una empresa conjunta, la Ethyl Gasoline Corporation, con el fin de producir tanto plomo tetraetílico como el mundo tuviese a bien comprar. Llamaron etilo a su aditivo. A pesar de que pronto los trabajadores empezaron a dar síntomas (andares tambaleantes y confusión) la empresa se embarcó en una política de negación serena e inflexible que le resultaría rentable durante decenios.

Animado por el éxito de la gasolina con plomo, Midgley pasó luego a abordar otros problemas tecnológicos de la época. Los refrigeradores solían ser terriblemente peligrosos en los años veinte, porque utilizaban gases insidiosos y tóxicos que se filtraban a veces al exterior. Una filtración de un refrigerador en un hospital de Cleveland provocó la muerte de más de cien personas en 1929. Midgley se propuso crear un gas que fuese estable, no inflamable, no corrosivo y que se pudiese respirar sin problemas. Con un instinto para lo deplorable casi asombroso inventó los clorofluorocarbonos, o los CFC.

Raras veces se ha adoptado un producto industrial más rápida y lamentablemente. Los CFC empezaron a fabricarse a principios de los años 30, y se les encontraron miles de aplicaciones, desde los acondicionadores de aire de los automóviles, a los pulverizadores de los desodorantes, antes de que se comprobase, medio siglo, más tarde que estaban destruyendo la capa de ozono de la estratosfera. El ozono es una forma de oxígeno en la que cada molécula tiene tres átomos de oxígeno, en vez de los dos normales. Es una rareza química, porque a nivel de superficie terrestre es un contaminante, mientras que arriba, en la estratosfera, resulta beneficioso porque absorbe radiación ultravioleta peligrosa. Si se distribuyese de forma equitativa por la estratosfera, formaría una capa de solo unos dos milímetros de espesor. Por eso resulta tan fácil destruirlo. Los CFC tampoco son muy abundantes, pero poseen una capacidad destructiva desmesurada. Un solo kilo de CFC puede capturar y aniquilar 70.000 kilos de ozono atmosférico. Los CFC perduran además mucho tiempo (aproximadamente un siglo como media) y no cesan de hacer estragos.

Midgley nunca llegó a enterarse de todo esto, porque murió mucho antes de que nadie se diese cuenta de lo destructivos que eran los CFC. Su muerte fue memorable por insólita. Después de quedarse paralítico por la polio, inventó un artilugio que incluía una serie de poleas mecanizadas que le levantaban y giraban de forma automática en la cama. En 1944, se quedó enredado en los cordones cuando la máquina se puso en marcha, y murió estrangulado.

Al final, el tiempo coloca todo en su lugar. Lo que parece algo positivo y maravilloso en el corto plazo, puede llegar a convertirse en una pesadilla en el largo plazo. Llevándolo a los mercados, estamos viendo dos formas de actuar muy dispares. Tenemos a los americanos en un carpe diem permanente, solucionando con más alcohol la borrachera, y por otra parte a los chinos, que están dispuestos a retener las riendas y que no se desmanden las caballerías. Han disminuido las ayudas monetarias, limitando el apalancamiento y vigilando a corto a sus empresas tecnológicas. A corto plazo, y si miramos las cotizaciones, parece que los triunfadores son los americanos, pero a largo plazo ¿quién tendrá mejores resultados? Es el principal dilema que nos vamos a encontrar en los próximos trimestres. A mí desde luego, se me empiezan a achinar los ojos…

Unos días después de que Didi Global Inc, la versión china de Uber levantara 4.400 millones de dólares en su salida a bolsa en New York, el regulador chino del ciberespacio ha ordenado retirar esta aplicación de los AppStores en China, aduciendo riesgos de seguridad. La orden no impide a la empresa operar (de momento sus quinientos millones de clientes pueden seguir haciendo pedidos). La noticia ha hecho caer la acción ya un 50% desde su primer precio, marcado el pasado miércoles 30. El órgano delegado chino dice en una declaración, que está incrementando la supervisión y revisando las reglas por las que las empresas chinas levantan dinero fuera de sus fronteras, siendo un ejemplo más de como el gobierno chino está controlando corto a sus grandes empresas tecnológicas. Su repercusión en el mercado está siendo brutal. El índice que agrupa a las mayores empresas tecnológicas chinas cae un 40% desde sus máximos de febrero, y se encuentra a los mismos niveles que en julio del año pasado, rompiendo el mínimo histórico si lo comparamos con las tecnológicas americanas.

Didi sacó del mercado chino a Uber hace cinco años, comprando sus operaciones después de una sangrienta guerra de precios. Su salida a bolsa la semana pasada ha sido la segunda más grande de una empresa china en Estados Unidos, tras Ali Baba, y tras la caída todavía tiene un valor de 58.000 millones de dólares.

Dos días después de la OPV, dijo que estaba empezando una auditoría de la compañía para prevenir los riesgos de seguridad de sus datos, salvaguardar la seguridad nacional y proteger el interés público. Según las fuentes gubernamentales, le habían pedido a la compañía hace tres meses que retrasara la OPV, pero la empresa les hizo una butifarra. Los reguladores dicen que la empresa ha cometido serias violaciones en la recogida y uso de los datos personales de sus usuarios y ordenó retirar la app. The Global Times, un periódico próximo al partido comunista, escribió un editorial en el que comentaba como Didi tiene la más detallada información de viajes de individuos entre todas las empresas de internet, y tiene la habilidad para realizar análisis de big data del comportamiento y hábitos de sus clientes.

Desde finales del año pasado, Pekín está emprendiendo una “guerra” contra sus principales empresas tecnológicas para limitar su influencia creciente. En noviembre ya obligaron a Ant Group a desestimar sus planes de salida al mercado, y en abril impusieron una multa a Ali Babá de 2.800 millones de dólares por monopolio. Entre los accionistas principales se encuentran la propia Uber, con el 12% de las acciones, la japonesa Softbank y el coloso chino Tencent. El año pasado tuvo una pérdida de 1.600 millones de dólares con unos ingresos de 21.600 millones, pero solventó bien la pandemia, reportando ya en los primeros seis meses de este año 837 millones de beneficio. Desde su negocio central, se ha expandido a otros a imitación de tantas y tantas empresas (entrega de productos frescos, coches autónomos), unos negocios como otros cualquiera para enterrar el dinero…

Allí si que no se andan con chiquitas. Igual que en USA, donde los senadores llevan anunciando en los periódicos que lucharán contra la posición dominante de muchas de sus cuasi monopolistas empresas, pero luego reciben donaciones de las mismas empresas en cada una de sus campañas electorales. En fin…

En el mercado volvemos a las mismas andadas desde que Moisés bajó del Monte Sinaí, y el dinero está fluyendo nuevamente hacia Estados Unidos, mientras que Asia y Europa se han quedado totalmente estancados. La sorprendente bajada de rentabilidades de los bonos a largo americanos vuelve a disparar las acciones tecnológicas, y las subidas vuelven a concentrarse en las diez empresas tecnológicas de siempre.

La semana pasada, en un parlamento de un Estado de cuyo nombre no quiero acordarme, los grupos que “apoyaban” la gobernanza del país, se jactaban entre risas de la poca credibilidad que les daba el jefe del gobierno, cuando “amenaza” con no pasar de ciertos límites en sus negociaciones. Lo mismo pasa ya con la Reserva Federal americana. Todos los inversores piensan que nunca se atreverán a no seguir subvencionando el crecimiento desaforado de la deuda, y actúan en consecuencia en el mercado. Cuando decíamos asustados que los precios estaban por las nubes y luego por la luna, seguimos viendo como el vehículo espacial se acerca a los anillos de Saturno sin reducir velocidad. Las medidas de las cosas han dejado de tener sentido. Si comparamos los precios sobre los beneficios que se están pagando en Estados Unidos vemos como por las grandes empresas de crecimiento se paga un 165% más que su media de 20 años, por las medianas un 192% y por las pequeñas un 168%. Después de 12 años de subida espectacular de los índices americanos, pagar eso es algo de nigromantes, pero es lo que hay. En el índice más extenso, el Russell 3000, hay 726 empresas que no cubren con sus ganancias el pago de los intereses de la deuda. Estas compañías han subido un 30% de media en el año, frente a un 13% del índice, y 41 de ellas han doblado. Casi el 23% del volumen lo están haciendo pequeños inversores, que han aumentado su participación en un 130% respecto al 2010. Después de baby boomers, generación X o millenials, ahora tenemos la Generación Inversora, que alcanza su culmen “grouchomarxista” cuando invierten en acciones porque es gracioso.

Y así va el mundo. Hay veces en que deseo sinceramente que Noé y su comitiva hubieran perdido el barco…

Buena semana,

Julio López Díaz, 07 de julio de 2021